| 都市銀行 |

|---|

|

都市銀行は、商品数が豊富で信頼性が高く、融資額が大きいのが特徴です。 |

| 地方銀行 |

|

地方銀行は、地域の特性を理解しているため、その地域のニーズにあったサービスを提供しています。 |

| ネット銀行 |

|

ネット銀行は、超低金利が魅力です。 |

※本ページにはauじぶん銀行のPRが含まれています。

住宅ローンは、実に様々な銀行で取り扱われています。

しかし、安易に名前を聞いたことのある銀行で借りると、損をするかもしれません。

住宅ローンには、変動金利、固定金利などの金利タイプがありますが、実は銀行によって得意なタイプが違うのです。

そのため、金利タイプ別に各銀行を比較し、選ぶべきなのです。

今回は、おすすめの住宅ローンを様々な観点からランキング形式で紹介します!

| 金利 ランキング |

|

|

|

4 | 5 |

|---|---|---|---|---|---|

| 銀行名 | |||||

| 公式サイト |

公式サイトで確認 | 公式サイトで確認 | 公式サイトで確認 |

公式サイトで確認

PR:auじぶん銀行 |

公式サイトで確認 |

| プラン名 |

住宅ローン |

住宅ローン |

住宅ローン |

住宅ローン |

住宅ローン |

| 金利 | 年0.950% | 年1.040% | 年1.060% | 年1.080% | 年1.330% |

| 金利タイプ ※種類別に詳しく見る |

変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 |

| 総返済額※ (4,000万円借入時) |

4,703万円 | 4,774万円 | 4,790万円 | 4,805万円 | 5,005万円 |

| 毎月の 返済額※ (4,000万円を35年で返済する場合) |

111,985円 | 113,661円 | 114,036円 | 114,412円 | 119,170円 |

| 保証料 |

保証会社を利用しない場合は保証料無料。 | 原則無料。審査により保証料ありのプランになる場合あり。 | 原則無料。パワースマート住宅ローンの審査結果によっては全国保証株式会社の保証を付けることをご提案する場合がある。その場合の保証料は、全国保証株式会社よる審査結果により一律ではない。 | 審査により保証会社利用となる場合あり。保証料は金利に含まれ、別途負担なし。 | 保証料不要。 |

| 銀行事務手数料 |

借入金額の2.20% (税込) |

<手数料(定額型)> 110,000円 (税込) <手数料(定率型)> 借入金額の2.20% (税込) ※最低取扱手数料:220,000円(税込) |

借入金額の2.20% (税込) |

借入金額の2.20% (税込) |

借入金額の2.20% (税込) |

| 団体信用 生命保険 (無料で付帯される保障) |

〇基本付帯(一般団信) ・死亡 ・所定の高度障害状態 ・余命6ヶ月以内と判断 住宅ローン残高が0円になります |

〇基本付帯(一般団信) ・死亡/高度障がい状態時 |

〇基本付帯(一般団信) ・死亡または所定の高度障害状態に該当したら ・医師の診断をもとに保険会社により余命6ヶ月または重度のがんと判断されたら 住宅ローン残高が0円になります |

〇基本付帯(一般団信/50歳以下) ・死亡保険金 ・高度障害保険金 ・リビング・ニーズ特約保険金 ・重度がん保険金 住宅ローン残高の100% |

〇基本付帯(一般団信) ・死亡/高度障害保障 ・リビングニーズ保障 ・重度がん保障特約 住宅ローン残高の100% |

|

〇無料特約(50歳以下) ・ガンと診断確定された場合 ・脳卒中、急性心筋梗塞で所定の状態になった場合 住宅ローン残高の50% |

〇無料特約 ・全疾病保障 |

〇無料特約(20歳~49歳/ローン完済時80歳未満) ・がんを含む8疾病による就業不能になったら ①月々のローン返済額を保障します(免責期間なし) ②就業不能状態が12ヶ月継続したらローン残高が0円になります ・8疾病以外のすべての病気やケガによる就業不能になったら ①月々のローン返済額を保障します(3ヶ月免責あり) ②就業不能状態が24ヶ月継続したらローン残高が0円になります |

〇無料特約(50歳以下) ・がん診断保障 ・4疾病保障 住宅ローン残高の50%保障 ・全疾病長期入院保障(精神障害を除く) 住宅ローン残高の100%保障 |

||

|

※団体信用生命保険は、住宅ローンを借入れた方が加入する保険です。 ※団体信用生命保険の加入条件と保障内容は各金融機関によって異なります。 ※団体信用生命保険の詳細は、各金融機関の公式サイトでご確認ください。 ※無料特約は上乗せ金利なしで選べる保障です。詳細は、各金融機関の公式サイトでご確認ください。 |

|||||

| 返済方法 |

返済方式は、「元利均等返済」「元金均等返済」、約定返済日は、12、17、22、27日のいずれかから選択できます。 | 毎月元利均等返済 | 元利均等返済により、毎月26日(銀行休業日の場合は翌営業日)に当行ご返済用預金口座より自動引落させていただきます。 |

「元利均等返済」と「元金均等返済」の2つの方法があります。 ※お借入時にお選びいただいた返済方法を変更することはできません。 |

毎月の返済額を「元金」と「利息」の合計額が均等になるように計算した「元利均等返済」です。 |

| 返済手数料 |

〇一部繰上返済手数料 →無料 〇全額繰上返済手数料 →変動金利期間中:無料 →固定金利特約期間中:33,000円(税込) |

〇一部繰上返済手数料 0円 ※全額繰上返済手数料55,000円(税込) |

〇一部繰上返済手数料 →無料 〇全額繰上返済手数料 →0円 〇固定金利選択手数料 →5,500円(税込) |

〇一部繰上返済 無料 〇全額繰上返済 固定金利特約適用中の場合は、33,000円(税込)の手数料がかかります。 |

〇一部繰上返済 1万円以上1円単位でご返済ができます。 手数料: ホームページでのお手続きは無料。 お電話でのお手続きは5,500円(税込) 〇全額繰上返済 PayPay銀行住宅ローンセンターにお電話でお申し込みください。 手数料: 33,000円(税込) |

| 審査フロー (新規の場合) |

〇仮審査 →仮審査申込み当日から3営業日以内 〇正式審査 〇契約手続き 〇お借入れ LINEでスムーズにお手続き! 通常、仮審査申込日から1カ月半程度でお借入れいただけます。 |

〇事前審査お申込み(おそよ10分) 〇正式審査のお申込み 〇ご契約手続き 〇住宅ローンのご融資 フォーム入力は約10分 事前審査は最短即日回答 免許証などの書類アップロード不要 |

〇審査お申し込み 〇必要書類提出 →約5営業日を目安に審査に必要な書類のご案内を発送いたします。 〇ご契約手続き 〇お借り入れ お申し込みからご契約まで来店不要でお手続き可能です。 お申し込みから最短1ヵ月半でお借り入れいただけます。 |

〇マイページ登録 〇仮審査(当日~3営業日) 〇本審査(3~10営業日) 〇契約手続き 〇お借入れ |

〇住宅ローン申込ナビの登録、事前審査申込(当日~2営業日) 〇本審査申込、団体信用生命保険申込、書類提出(本審査開始、書類提出から3~10営業日) 〇振込先登録、ご契約手続、司法書士との面談(振込先登録はお借入日の5営業日前まで) 〇お借り入れ |

| お問い合わせ |

〇電話 受付時間: 平日 9:00~18:00 土日祝 9:00~17:00 ※1月1~3日、5月3~5日、12月31日は除く 店頭相談も可 |

〇電話 受付時間: 年中無休9:00~18:00 ※フリーダイヤル 店頭相談も可 |

〇電話 受付時間: 平日 9:00~17:00 ※土曜日・日曜日・祝日・年末年始の休業日を除く 店頭相談は休止中 |

〇電話 受付時間: 平日 9:00~20:00 土日祝 9:00~17:00 ※12月31日~1月3日を除く ※その他、住宅ローン相談会、オンライン相談会の開催あり。詳しくは公式サイトをご確認ください。 |

〇電話 営業時間: 平日 9時~17時 休業日: 土曜日・日曜日・祝日・12月31日~1月3日 |

| ポイント |

借入期間が最長50年 | イオングループでの買い物が毎日5%オフ | 団体信用生命保険(団信)の選択肢が豊富 |

自己資金20%以上/一般団信住宅ローン金利優遇割の利用の場合 一部手数料0円 |

がん50%保障+全疾病保障付 |

| 銀行名 | |||||

| 公式サイト |

公式サイトで確認 | 公式サイトで確認 | 公式サイトで確認 |

公式サイトで確認

PR:auじぶん銀行 |

公式サイトで確認 |

| 金利 ランキング |

|

|

|

4 | 5 |

|---|---|---|---|---|---|

| 銀行名 | |||||

| プラン名 |

住宅ローン |

住宅ローン |

住宅ローン |

住宅ローン |

住宅ローン |

| 金利 | 年0.945% | 年0.950% | 年1.060% | 年1.080% | 年1.330% |

| 金利タイプ ※種類別に詳しく見る |

変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 |

| ポイント |

団体信用生命保険0円 ネット契約なら印紙代0円 |

3大疾病50%保障付 全疾病保障付 団体信用生命保険付 |

手数料が安め |

自己資金20%以上 一般団信+住宅ローン金利優遇割の利用の場合 一部手数料も0円 |

がん50%保障+全疾病保障付 |

| 公式サイト |

公式サイトで確認 | 公式サイトで確認 | 公式サイトで確認 |

公式サイトで確認

PR:auじぶん銀行 |

公式サイトで確認 |

| 金利 ランキング |

|

|

|

4 | 5 |

|---|---|---|---|---|---|

| 銀行名 | |||||

| プラン名 |

住宅ローン |

住宅ローン |

住宅ローン |

住宅ローン |

住宅ローン |

| 金利 | 年0.950% | 年0.950% | 年1.060% | 年1.080% | 年1.330% |

| 金利タイプ ※種類別に詳しく見る |

変動金利 | 変動金利 | 変動金利 | 変動金利 | 変動金利 |

| ポイント |

3大疾病50%保障& 就業不能保障付 |

3大疾病50%保障付 全疾病保障付 団体信用生命保険付 |

手数料が安め |

自己資金20%以上 一般団信+住宅ローン金利優遇割の利用の場合 一部手数料も0円 |

がん50%保障+全疾病保障付 |

| 公式サイト |

公式サイトで確認 | 公式サイトで確認 | 公式サイトで確認 |

公式サイトで確認

PR:auじぶん銀行 |

公式サイトで確認 |

| 金利 ランキング |

|

|

|

4 | 5 |

|---|---|---|---|---|---|

| 銀行名 | |||||

| プラン名 |

住宅ローン |

住宅ローン |

住宅ローン |

住宅ローン |

住宅ローン |

| 金利 | 年2.770% | 年2.950% | 年3.070% | 年3.200% | 年3.350% |

| 金利タイプ ※種類別に詳しく見る |

固定10年金利 | 固定10年金利 | 固定10年金利 | 固定10年金利 | 固定10年金利 |

| ポイント |

全疾病保償付 がん50%団信も付帯 |

自己資金10%以上で 金利0.050%優遇 |

自己資金20%以上 がん50%保障+4疾病50%保障+全疾病保障 |

団体信用生命保険0円 | 団体信用生命保険0円 |

| 公式サイト | 公式サイトで確認 | 公式サイトで確認 |

公式サイトで確認

PR:auじぶん銀行 |

公式サイトで確認 | 公式サイトで確認 |

| 金利 ランキング |

|

|

|

4 | 5 |

|---|---|---|---|---|---|

| 銀行名 | |||||

| プラン名 |

住宅ローン |

住宅ローン |

住宅ローン |

住宅ローン |

住宅ローン |

| 金利 | 年3.469% | 年3.480% | 年3.700% | 年3.740% | 年4.090% |

| 金利タイプ ※種類別に詳しく見る |

固定20年金利 | 固定20年金利 | 固定20年金利 | 固定20年金利 | 固定20年金利 |

| ポイント |

50歳以下の場合 金利上乗せなしで「スゴ団信」が利用可能 |

がん50%保障+全疾病保障 |

自己資金10%以上で 金利0.050%優遇 |

自己資金20%以上 がん50%保障+4疾病50%保障+全疾病保障 |

団体信用生命保険0円 |

| 公式サイト |

公式サイトで確認 | 公式サイトで確認 | 公式サイトで確認 |

公式サイトで確認

PR:auじぶん銀行 |

公式サイトで確認 |

| 金利 ランキング |

|

|

|

4 | 5 |

|---|---|---|---|---|---|

| 銀行名 | |||||

| プラン名 |

住宅ローン |

住宅ローン |

住宅ローン |

住宅ローン |

住宅ローン |

| 金利 | 年2.120% | 年2.140% | 年3.140% | 年3.900% | 年4.030% |

| 金利タイプ ※種類別に詳しく見る |

固定35年 フラット35 |

固定35年 フラット35 |

固定35年 フラット35 |

固定35年 フラット35 |

固定35年 フラット35 |

| ポイント |

フラット35の中でもかなりの低金利 |

全疾病保障付帯 団体信用生命保険も付帯 |

家族構成や住宅性能に応じて金利引き下げ | 長期固定金利でも魅力的な金利 | WEB契約で収入印紙代0円 |

| 公式サイト |

公式サイトで確認 | 公式サイトで確認 | 公式サイトで確認 | 公式サイトで確認 | 公式サイトで確認 |

※本ランキングは2026年7月27日時点の金利情報を元にランキング付けを行っています。

※金利適用条件の詳細は各社公式のウェブサイト等を十分にご確認ください。

0 万円

※本シミュレーションは、金利が変動しないものと仮定して算出しています。

※返済期間(例:30年、35年など)は固定されています。

※税金や保険料(例:不動産税、住宅保険、団体信用生命保険など)はシミュレーションに含まれていません。

※変動金利の場合、金利が見直されると返済額が変動する可能性があることをご了承願います。

※シミュレーションでの試算(計算)結果は、あくまでも目安です。実際にローン契約をする際は、詳細を金融機関にご確認ください。

※50歳以下・物件価格の80%以下

| 計算例 |

お借入金額3,000万円を35年間で返済した場合 金利年1.080%なら 月々85,809円 |

|---|

auじぶん銀行住宅ローンは、50歳以下の方であれば「がん50%保障団信」を無料で付帯できるなど、保障内容を含めた実質的なコストパフォーマンスが高いのが特徴です。

※引用元: auじぶん銀行公式サイト

※住宅ローン金利は、公式サイトに基づき2026年7月時点の情報を引用しています。

※本ウェブサイト上で提供する情報は、すべて当社調べによるものとなります。

※対象の金融機関は、当社が選定した一部であり、すべての金融機関を含むものではありません。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としています。

したがって、ローン商品の優劣を示したり、特定の金融機関やローン商品を推奨するものではありません。

また、特定の目的に対する適合性や正確性、完全性についての保証はいたしかねます。

※提供情報は毎週1回更新していますが、更新に遅延が生じる場合がございます。

※万が一提供情報に誤りが確認された場合には、恐れ入りますがこちら からお問い合わせください。

※掲載している商品やサービス等へお申し込みの際には、必ず各社公式のウェブサイト等を十分にご確認ください。

PR:auじぶん銀行

PayPay銀行は、特に変動金利が低いことが魅力的です。キャンペーン実施も多く、PayPayユーザーにとって魅力的な特典も多いです。

全疾病保障付き+自然災害・失業時の保障も充実しています。

※引用元: PayPay銀行公式サイト

※住宅ローン金利は、公式サイトに基づき2026年7月時点の情報を引用しています。

※本ウェブサイト上で提供する情報は、すべて当社調べによるものとなります。

※対象の金融機関は、当社が選定した一部であり、すべての金融機関を含むものではありません。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としています。

したがって、ローン商品の優劣を示したり、特定の金融機関やローン商品を推奨するものではありません。

また、特定の目的に対する適合性や正確性、完全性についての保証はいたしかねます。

※提供情報は毎週1回更新していますが、更新に遅延が生じる場合がございます。

※万が一提供情報に誤りが確認された場合には、恐れ入りますがこちら からお問い合わせください。

※掲載している商品やサービス等へお申し込みの際には、必ず各社公式のウェブサイト等を十分にご確認ください。

※新規お借り入れ、物件購入価格および建築請負価格の合計額の90%以内

SBI新生銀行は、金利だけでなく融資手数料や保証料などの諸費用の低さが魅力的です。

また、繰り上げ返済手数料も無料なため、金銭的に余裕ができた際に早期返済を行うことで、総返済額を減らすことができます。

加えて、選べる団体信用生命保険があり、さまざまなオプションが用意されています。

※引用元: SBI新生銀行公式サイト

※住宅ローン金利は、公式サイトに基づき2026年7月時点の情報を引用しています。

※本ウェブサイト上で提供する情報は、すべて当社調べによるものとなります。

※対象の金融機関は、当社が選定した一部であり、すべての金融機関を含むものではありません。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としています。

したがって、ローン商品の優劣を示したり、特定の金融機関やローン商品を推奨するものではありません。

また、特定の目的に対する適合性や正確性、完全性についての保証はいたしかねます。

※提供情報は毎週1回更新していますが、更新に遅延が生じる場合がございます。

※万が一提供情報に誤りが確認された場合には、恐れ入りますがこちら からお問い合わせください。

※掲載している商品やサービス等へお申し込みの際には、必ず各社公式のウェブサイト等を十分にご確認ください。

※環境配慮型住宅ご購入または物件価格の80%以下

住信SBIネット銀行は、業界最低水準の金利を提供しています。

また、繰り上げ返済手数料も無料のため、早期返済によって総返済額を減らすことができます。

また、最長50年の借入期間や「スゴ団信」などの充実した保障も用意されています。

※引用元: 住信SBIネット銀行公式サイト

※住宅ローン金利は、公式サイトに基づき2026年7月時点の情報を引用しています。

※本ウェブサイト上で提供する情報は、すべて当社調べによるものとなります。

※対象の金融機関は、当社が選定した一部であり、すべての金融機関を含むものではありません。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としています。

したがって、ローン商品の優劣を示したり、特定の金融機関やローン商品を推奨するものではありません。

また、特定の目的に対する適合性や正確性、完全性についての保証はいたしかねます。

※提供情報は毎週1回更新していますが、更新に遅延が生じる場合がございます。

※万が一提供情報に誤りが確認された場合には、恐れ入りますがこちら からお問い合わせください。

※掲載している商品やサービス等へお申し込みの際には、必ず各社公式のウェブサイト等を十分にご確認ください。

※物件価格の80%以内

イオン銀行は、低水準の金利を提供しています。

また、イオン銀行の住宅ローンを契約すると、イオングループでの買い物が毎日5%オフになる特典があります。

この特典は、実店舗だけでなくオンラインショップでも適用され、日常の買い物がさらにお得になります。

※引用元: イオン銀行公式サイト

※住宅ローン金利は、公式サイトに基づき2026年7月時点の情報を引用しています。

※本ウェブサイト上で提供する情報は、すべて当社調べによるものとなります。

※対象の金融機関は、当社が選定した一部であり、すべての金融機関を含むものではありません。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としています。

したがって、ローン商品の優劣を示したり、特定の金融機関やローン商品を推奨するものではありません。

また、特定の目的に対する適合性や正確性、完全性についての保証はいたしかねます。

※提供情報は毎週1回更新していますが、更新に遅延が生じる場合がございます。

※万が一提供情報に誤りが確認された場合には、恐れ入りますがこちら からお問い合わせください。

※掲載している商品やサービス等へお申し込みの際には、必ず各社公式のウェブサイト等を十分にご確認ください。

りそな銀行は、都市銀行の中では特に金利が低く、ネット銀行にも引けを取らないところが魅力です。

また、二世帯住宅や女性向け、省エネ住宅向けなど、多様なニーズに対応した商品を提供しているため、個々のライフスタイルに沿って最適なローンを選択することができます。

※引用元: りそな銀行公式サイト

※住宅ローン金利は、公式サイトに基づき2026年7月時点の情報を引用しています。

※本ウェブサイト上で提供する情報は、すべて当社調べによるものとなります。

※対象の金融機関は、当社が選定した一部であり、すべての金融機関を含むものではありません。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としています。

したがって、ローン商品の優劣を示したり、特定の金融機関やローン商品を推奨するものではありません。

また、特定の目的に対する適合性や正確性、完全性についての保証はいたしかねます。

※提供情報は毎週1回更新していますが、更新に遅延が生じる場合がございます。

※万が一提供情報に誤りが確認された場合には、恐れ入りますがこちら からお問い合わせください。

※掲載している商品やサービス等へお申し込みの際には、必ず各社公式のウェブサイト等を十分にご確認ください。

三菱UFJ銀行は、都市銀行の中でも低金利になります。

また、3大疾病に加え、高血圧性疾患、糖尿病、慢性腎不全、肝硬変などの生活習慣病もカバーされた団体信用生命保険を選択することができます。

※引用元: 三菱UFJ銀行公式サイト

※住宅ローン金利は、公式サイトに基づき2026年7月時点の情報を引用しています。

※本ウェブサイト上で提供する情報は、すべて当社調べによるものとなります。

※対象の金融機関は、当社が選定した一部であり、すべての金融機関を含むものではありません。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としています。

したがって、ローン商品の優劣を示したり、特定の金融機関やローン商品を推奨するものではありません。

また、特定の目的に対する適合性や正確性、完全性についての保証はいたしかねます。

※提供情報は毎週1回更新していますが、更新に遅延が生じる場合がございます。

※万が一提供情報に誤りが確認された場合には、恐れ入りますがこちら からお問い合わせください。

※掲載している商品やサービス等へお申し込みの際には、必ず各社公式のウェブサイト等を十分にご確認ください。

みずほ銀行では、産休・育休時の収入減少などの変化に応じて返済額を調整できる「ライフステージ応援プラン」を選択することができます。

また、3大疾病に加え、高血圧性疾患、糖尿病、慢性腎不全、肝硬変、慢性膵炎といった生活習慣病がカバーされた団体信用生命保険を選択することができます。

※引用元: みずほ銀行公式サイト

※住宅ローン金利は、公式サイトに基づき2026年7月時点の情報を引用しています。

※本ウェブサイト上で提供する情報は、すべて当社調べによるものとなります。

※対象の金融機関は、当社が選定した一部であり、すべての金融機関を含むものではありません。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としています。

したがって、ローン商品の優劣を示したり、特定の金融機関やローン商品を推奨するものではありません。

また、特定の目的に対する適合性や正確性、完全性についての保証はいたしかねます。

※提供情報は毎週1回更新していますが、更新に遅延が生じる場合がございます。

※万が一提供情報に誤りが確認された場合には、恐れ入りますがこちら からお問い合わせください。

※掲載している商品やサービス等へお申し込みの際には、必ず各社公式のウェブサイト等を十分にご確認ください。

三井住友銀行は、事業併用住宅など、他銀行では対象外な物件も住宅ローンを借りられる可能性があります。

また、共働き夫婦が2人で住宅ローンを組むペアローンにも対応しており、「クロスサポート」という特約を用意しています。

これにより、片方が万が一の状態に見舞われても、経済的な負担を減らすことができます。

※引用元: 三井住友銀行公式サイト

※住宅ローン金利は、公式サイトに基づき2026年7月時点の情報を引用しています。

※本ウェブサイト上で提供する情報は、すべて当社調べによるものとなります。

※対象の金融機関は、当社が選定した一部であり、すべての金融機関を含むものではありません。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としています。

したがって、ローン商品の優劣を示したり、特定の金融機関やローン商品を推奨するものではありません。

また、特定の目的に対する適合性や正確性、完全性についての保証はいたしかねます。

※提供情報は毎週1回更新していますが、更新に遅延が生じる場合がございます。

※万が一提供情報に誤りが確認された場合には、恐れ入りますがこちら からお問い合わせください。

※掲載している商品やサービス等へお申し込みの際には、必ず各社公式のウェブサイト等を十分にご確認ください。

埼玉りそな銀行は、地方銀行の中では特に金利が低いことが魅力です。

また手数料の選択肢も豊富で、融資手数料型と保証料一括前払い型の2種類の手数料プランを提供しており、初期費用を調整することができます。

※引用元: 埼玉りそな銀行公式サイト

※住宅ローン金利は、公式サイトに基づき2026年7月時点の情報を引用しています。

※本ウェブサイト上で提供する情報は、すべて当社調べによるものとなります。

※対象の金融機関は、当社が選定した一部であり、すべての金融機関を含むものではありません。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としています。

したがって、ローン商品の優劣を示したり、特定の金融機関やローン商品を推奨するものではありません。

また、特定の目的に対する適合性や正確性、完全性についての保証はいたしかねます。

※提供情報は毎週1回更新していますが、更新に遅延が生じる場合がございます。

※万が一提供情報に誤りが確認された場合には、恐れ入りますがこちら からお問い合わせください。

※掲載している商品やサービス等へお申し込みの際には、必ず各社公式のウェブサイト等を十分にご確認ください。

※「サステナブル住宅応援プラン」による優遇と

「当行口座に給与振込を指定」および「武蔵野銀行アプリ登録」による優遇を適用後のお借入れ金利

武蔵野銀行には、女性専用住宅ローンの「むさしのロング・エスコート」を提供しており、家事代行や育児、介護サービスなどの優待サービスが付帯されています。

また、産休・育休制度も充実しており、産休や育休期間中に元金を据置できる制度を提供しています。これにより、子育て世代や共働き家庭が安心して住宅ローンを利用できます。

※引用元: 武蔵野銀行公式サイト

※住宅ローン金利は、公式サイトに基づき2026年7月時点の情報を引用しています。

※本ウェブサイト上で提供する情報は、すべて当社調べによるものとなります。

※対象の金融機関は、当社が選定した一部であり、すべての金融機関を含むものではありません。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としています。

したがって、ローン商品の優劣を示したり、特定の金融機関やローン商品を推奨するものではありません。

また、特定の目的に対する適合性や正確性、完全性についての保証はいたしかねます。

※提供情報は毎週1回更新していますが、更新に遅延が生じる場合がございます。

※万が一提供情報に誤りが確認された場合には、恐れ入りますがこちら からお問い合わせください。

※掲載している商品やサービス等へお申し込みの際には、必ず各社公式のウェブサイト等を十分にご確認ください。

横浜銀行はネット銀行並みの低い金利が設定されています。諸費用も住宅ローンに組み込むことができるため、初期費用を抑えることができます。

また、無料で家計の見直しを行うライフコンサルティングサービスを提供しており、様々なライフイベントの収支についてアドバイスを受けることができます。

※引用元: 横浜銀行公式サイト

※住宅ローン金利は、公式サイトに基づき2026年7月時点の情報を引用しています。

※本ウェブサイト上で提供する情報は、すべて当社調べによるものとなります。

※対象の金融機関は、当社が選定した一部であり、すべての金融機関を含むものではありません。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としています。

したがって、ローン商品の優劣を示したり、特定の金融機関やローン商品を推奨するものではありません。

また、特定の目的に対する適合性や正確性、完全性についての保証はいたしかねます。

※提供情報は毎週1回更新していますが、更新に遅延が生じる場合がございます。

※万が一提供情報に誤りが確認された場合には、恐れ入りますがこちら からお問い合わせください。

※掲載している商品やサービス等へお申し込みの際には、必ず各社公式のウェブサイト等を十分にご確認ください。

静岡銀行は、地元の不動産業者や建築会社との強い連携をしており、静岡県の地銀・信金で住宅ローンシェアNo1を実現しています。

また、全疾病保障や、8疾病保障など幅広い団信オプションから選択することができます。

※引用元: 静岡銀行公式サイト

※住宅ローン金利は、公式サイトに基づき2026年7月時点の情報を引用しています。

※本ウェブサイト上で提供する情報は、すべて当社調べによるものとなります。

※対象の金融機関は、当社が選定した一部であり、すべての金融機関を含むものではありません。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としています。

したがって、ローン商品の優劣を示したり、特定の金融機関やローン商品を推奨するものではありません。

また、特定の目的に対する適合性や正確性、完全性についての保証はいたしかねます。

※提供情報は毎週1回更新していますが、更新に遅延が生じる場合がございます。

※万が一提供情報に誤りが確認された場合には、恐れ入りますがこちら からお問い合わせください。

※掲載している商品やサービス等へお申し込みの際には、必ず各社公式のウェブサイト等を十分にご確認ください。

千葉銀行は、一般団信に加えて、がん保障、3大疾病保障、そして比較的珍しい11疾病保障も選択することができます。

また、つなぎ融資も提供しており、土地購入代金や建物建築費用などの中間支払いにも対応可能です。

※引用元: 千葉銀行公式サイト

※住宅ローン金利は、公式サイトに基づき2026年7月時点の情報を引用しています。

※本ウェブサイト上で提供する情報は、すべて当社調べによるものとなります。

※対象の金融機関は、当社が選定した一部であり、すべての金融機関を含むものではありません。

※本コンテンツは、住宅ローンを選択する際の参考情報を提供することを目的としています。

したがって、ローン商品の優劣を示したり、特定の金融機関やローン商品を推奨するものではありません。

また、特定の目的に対する適合性や正確性、完全性についての保証はいたしかねます。

※提供情報は毎週1回更新していますが、更新に遅延が生じる場合がございます。

※万が一提供情報に誤りが確認された場合には、恐れ入りますがこちら からお問い合わせください。

※掲載している商品やサービス等へお申し込みの際には、必ず各社公式のウェブサイト等を十分にご確認ください。

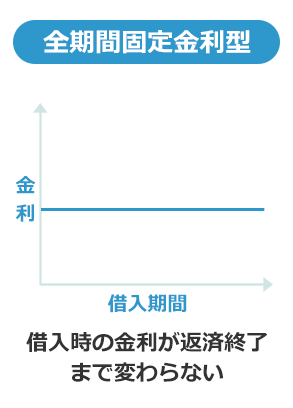

全期間固定金利型は、借入から完済までの全期間にわたって金利が変動しない住宅ローンです。

全期間固定金利型の住宅ローンは、変動金利型や固定金利期間選択型と比較した際に金利が高い傾向にありますが、契約当初の金利がずっと適用されるため金利変動のリスクがなく、返済額が一定で返済計画を立てやすい点がメリットといえます。

完済まで返済額を一定にしたい方、金利変動リスクに備えたい方におすすめの金利タイプとなっています。

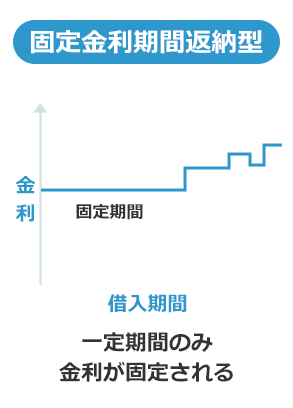

固定金利期間選択型は、借入当初の一定期間(たとえば3年、5年、10年など)の金利を固定し、その期間が終了した後は変動金利または再度固定金利を選択できる住宅ローンです。

当初の金利は全期間固定型よりも低く設定されていることが多く、返済計画の柔軟性がある点が特徴です。ただし、固定期間終了後に金利が上昇すると返済額が増加するリスクがあります。

当初数年間の返済を安定させつつ将来の見直しも視野に入れている方や、近い将来に繰り上げ返済などを予定している方に適している金利タイプです。

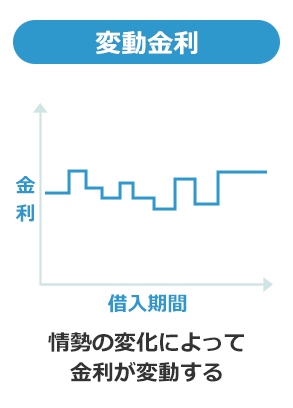

変動金利型は、借入期間中に市場の金利情勢に応じて金利が見直される住宅ローンです。通常は半年ごとに金利が見直され、5年ごとに返済額も見直される仕組みになっています。

一般的に、全期間固定金利型よりも当初の金利が低く設定されているため、返済開始時の負担が軽くなるメリットがあります。しかし将来的に金利が上昇した場合、返済額が増加するリスクがあります。

そのため変動金利型は、今後も金利が低水準で推移することを見込んでいる方や、ある程度のリスクを取ってでも金利を抑えたい方に向いている金利タイプです。

| 都市銀行 |

|---|

|

都市銀行は、商品数が豊富で信頼性が高く、融資額が大きいのが特徴です。 |

| 地方銀行 |

|

地方銀行は、地域の特性を理解しているため、その地域のニーズにあったサービスを提供しています。 |

| ネット銀行 |

|

ネット銀行は、超低金利が魅力です。 |

| 変動金利 |

|---|

|

変動金利は、市場金利の動向に合わせて変動するため、初期の金利が低いことが特徴です。 |

| 固定金利 |

|

固定金利は返済期間中の金利が固定されるため、返済計画が立てやすく、将来的な金利上昇のリスクを避けることができます。 |

| 民間ローン |

|---|

|

民間金融機関は、都市銀行や地方銀行、ネット銀行などが提供するローンです。 |

| 公的ローン |

|

国や自治体、その関連機関が提供するローンです。 |

| フラット35 |

|

住宅金融支援機構と民間金融機関が提携して提供する長期固定金利ローンです。 |

団体信用生命保険(団信)とは、ローンを契約した人が亡くなったり、高度障害状態に見舞われたりした場合に、ローン残高が免除される保険です。

金融機関や商品によっては、がん保障や全疾病保障が付いてくることもあります。

団信に加入することで、ローン契約者の家族が金銭的な負担を被ることを対策できます。

住宅ローンを選ぶ際には、金利だけでなく総返済額も重要なポイントになります。

初期費用、手数料、保険料、不動産税なども含めて計算し、総返済額が最も低いプランで検討することがおすすめです。

また、返済方法としては「元利均等返済」と「元金均等返済」があります。

元利均等返済は、毎月の返済額が一定で、返済計画を立てやすいのがメリットです。

元金均等返済は、元金(借りたお金)の減少に伴って返済額が減少するため、素早く返済したい方におすすめです。

住宅ローンを組む際には、保証会社事務取扱手数料、保証料、登記費用、融資手数料、印紙税、繰上返済手数料などの諸費用が発生します。

これらの費用を含めて総返済額を計算し、比較することが大切です。

住宅ローンの諸費用が気になる場合、金融機関ごとに条件はありますが「諸費用ローン」を利用することが可能です。

比較サイトを利用することで、以下のようなメリットが考えられます。

・複数の金融機関の金利・条件を一目で比較できる

・リアルタイムの金利情報が確認できる

・自分の希望条件(借入額・返済期間など)に合った住宅ローンが探しやすい

金融機関のサイトを一つずつ確認する手間が省け、効率的にベストな住宅ローンを選べます。

住宅ローンを選ぶ際には、以下のポイントを考慮しましょう。

1. 金利タイプ

自身のライフスタイルや金利変動に対するリスクを考慮し、まずは変動金利と固定金利のどちらを選ぶか検討しましょう。

2. 借入先

都市銀行、地方銀行、ネット銀行などの中から、金利やサービス内容を比較して最適な金融機関を選びましょう。例えば、変動金利でとにかく低金利が良い場合は、ネット銀行の検討がおすすめです。

3. 返済方法

元利均等返済と元金均等返済のどちらが自分に適した返済方法か検討するのがおすすめです。

4. 諸費用

手数料や保証料などの諸費用を含めた総返済額を計算し、複数のプランを比較することがおすすめです。

金利タイプの選択は、個々のライフスタイルやリスク許容度によります。

現在は低金利環境ですが、今後も続くかは正確な答えがありません。

そのため、どれがおすすめかは一概には言えません。

ただ、今後もこのような低金利が続けば、変動金利が安いでしょう。

また、正確な返済計画を立てたい人は、固定金利がおすすめです。

一般的には、物件価格の20%程度が必要です。ただし、頭金10%や頭金なしで利用できるローンもあります。頭金が多いほど金利が低く、月々の返済額や総返済額が少なくなるメリットがあります。

例外的に、以下のようなケースでは保証人が求められる場合があります。

・保証会社を利用しない住宅ローンを選んだ場合

・借入者の収入や信用に問題があると判断された場合

・親子リレー返済など、特殊なローン形態

ただし、一般的な住宅ローンではこのようなケースは少数派です。

一般的には、15〜35年の間で設定します。中でも35年プランで設定する人が多いです。従来は35年プランが最長でしたが、最近では40年や50年プランを選択できる銀行もあります。

ネット銀行の場合、申し込み〜借入までWEB上で完結することができます。

都市銀行や地方銀行に足を運ぶ時間のない方におすすめです。

auじぶん銀行住宅ローンは金利が高い?auじぶん銀行住宅ローンの特徴やメリット・デメリット、他社との比較をFP目線から詳しく解説しています。

2026年2月5日

住宅ローンの金利タイプとは?固定金利・変動金利・選択型の3タイプの違いやメリット・デメリットを解説。自分に合った住宅ローン金利の選び方とおすすめの銀行を紹介します。

2025年11月26日

住宅ローンを借りる際、年収に対してどの程度まで返済額に充てるとよいのでしょうか。住宅ローン借入額の目安や年収別の借入額シミュレーションなどご紹介します。

2023年5月18日

家を所有していると、毎年固定資産税が課せられます。物件によっては税額も高額になるので、どれくらい掛かるのかを把握しておくことが大切です。固定資産税がどれくらいになるのかは、自分自身でも簡単に計算することができます。

2023年5月12日

一戸建ての購入を検討する際、「固定資産税がいくらかかるのか」と心配な方もいらっしゃることでしょう。固定資産税は、所有する住宅・マンション・土地といった固定資産に対してかかる地方税です。一戸建てを所有する方は、土地・建物それぞれにかかる固定資産税を、毎年支払わなければなりません。

2023年4月27日

住宅ローンを利用してマイホームを購入した場合、住宅ローン控除によって税負担を軽減できます。しかし、住宅ローン控除がなくなると聞いて、不安に感じている方も多いのではないでしょうか。

2023年11月6日

住宅ローンを組む際に利用したいのが、住宅ローン控除です。住宅ローン控除を活用することで、税金の還付が期待できます。

2023年5月18日