そこで、本記事では家を買うのに適したタイミングについて解説していきます。また、家を買うと決めたらやるべきことや流れ、利用できる補助金制度などについても紹介するため、今後家を買いたいと考えている方はぜひ参考にしてください。

家を買うのに適したタイミングとは?

家を買うのに適したタイミングを判断する基準には、年齢による考え方と年収による考え方があります。何歳で住宅を購入する人が多いのか、どの程度の年収で住宅を購入する人が多いのかといった情報は、家を買うのに適したタイミングを判断する際の材料となります。

年齢による考え方

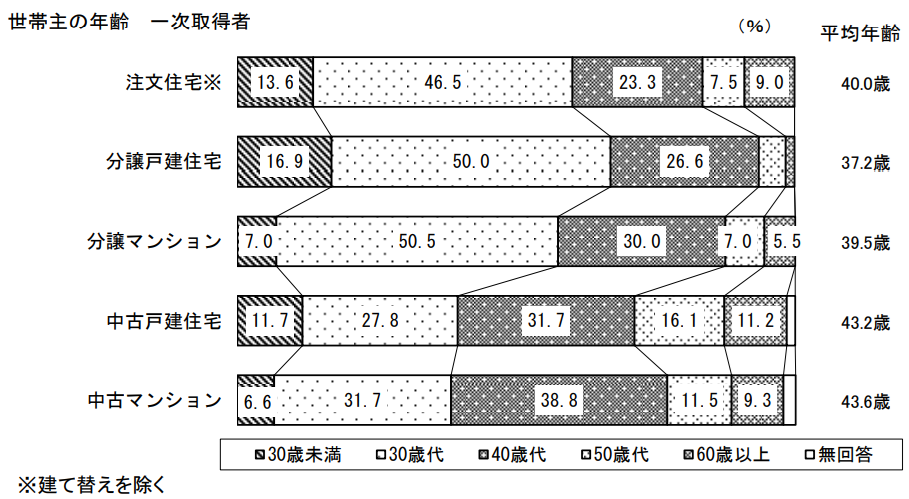

国土交通省住宅局の「令和3年度住宅市場動向調査報告書」によると、注文住宅や分譲戸建住宅・分譲マンションを初めて購入する世帯主の年齢は30歳代が最も多くなっています。

30歳代で家を買う人が多い理由には、定年あたりまでに住宅ローンを完済できることが挙げられます。住宅ローンの返済期間の平均は30年程度であり、30歳代で家を購入すると60歳代で完済できる可能性が高いのです。多くの金融機関では完済時の年齢上限を80歳に設定していますが、安定した収入のある定年までに完済したいと考える人は多いでしょう。

もちろん30歳代以外でも家を買うことは可能です。30歳未満で家を買う場合は将来の家族構成の変化も考慮に入れたうえで購入する家を決める必要があります。また、40歳代以降で家を買う場合は、30歳代の場合よりも完済時年齢の上限までの期間が短くなっているため、より短い期間で完済できるように返済計画を立てなければなりません。頭金を多めに用意するなどして、無理のない返済計画を立てましょう。

年収による考え方

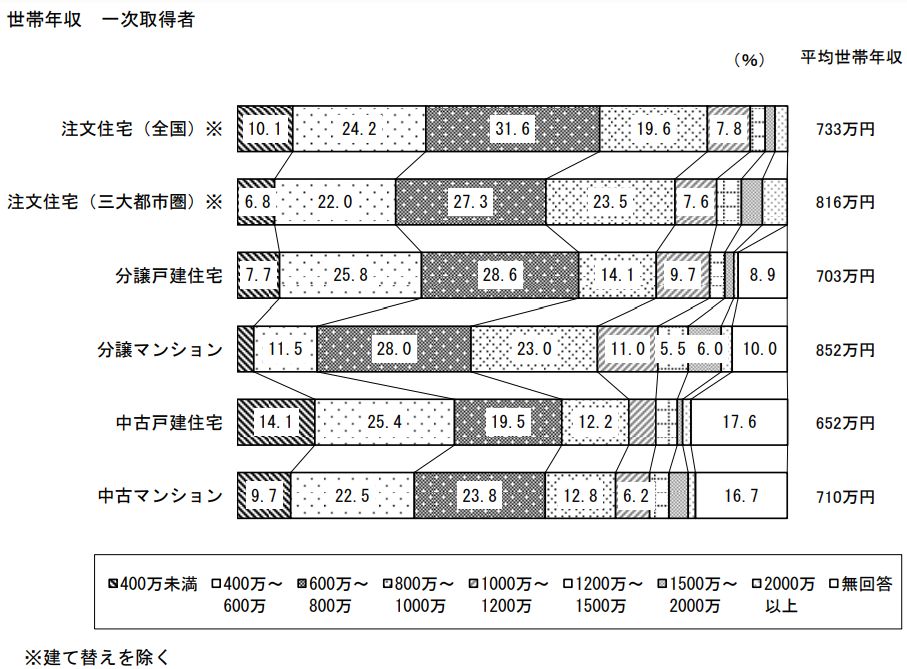

「令和3年度住宅市場動向調査報告書」によると、注文住宅や分譲戸建住宅・分譲マンションを初めて購入する世帯の年収は600万〜800万円未満が最も多くなっています。

世帯年収が600万〜800万円未満で組める住宅ローンの目安は、4,000万〜5,500万円程度です。購入できる住宅の選択肢が多い年齢層であることから、年収が600万円以上になったタイミングを家の購入に適したタイミングと捉えている人も多いでしょう。

世帯年収が600万円未満でも住宅ローンを組むことは可能であるものの、600万〜800万円未満の場合よりも購入できる住宅の選択肢は少なくなっています。少しでも選択肢を増やしたいのであれば、頭金を用意して住宅ローンの借入額を減らすことで審査に通りやすくすることがおすすめです。

家を買うと決めたらまずやること

家を買うと決めたら、まずやらなければならないことが存在しています。

- 1.購入予算を決める

- 2.一戸建てかマンションか決める

- 3.中古物件か新築物件か決める

- 4.注文住宅か建売住宅か決める

- 5.その他の希望条件をまとめる

家には、一戸建てやマンション、中古物件や新築物件、注文住宅や建売住宅などさまざまな種類が存在しています。それぞれメリット・デメリットが異なるため、どのような特徴があるのか理解したうえで、どんな住宅を購入するのか決めましょう。

購入予算を決める

家の購入予算を決める際は、住宅ローンの借入可能額を把握したうえで決めるようにしましょう。年収によって借り入れできる住宅ローンの金額は異なっており、住宅ローンの借入可能額を把握せずに購入予算を決めてしまうと、借入希望額が高いことから審査に通らない場合があるからです。

住宅ローンの借入可能額の目安は、年収倍率を用いることで簡単に算出できます。年収倍率とは住宅の購入額に対する年収の割合であり、以下の計算式で住宅ローンの借入可能額の目安を求めることが可能です。

「フラット35」の利用者を対象とした「2021年度 フラット35利用者調査」によると、2021年時点の年収倍率は中古マンションと中古戸建てを購入する場合で5.7〜5.8倍程度であり、新築マンションや注文住宅などを購入する場合で6.8〜7.5倍程度となっています。たとえば、世帯年収が600万円で新築物件を購入する場合の住宅ローンの借り入れ可能額は、4,000〜4,500万円程度です。頭金を用意することで、購入予算をさらに上げられます。

家を買う際に必要な費用目安

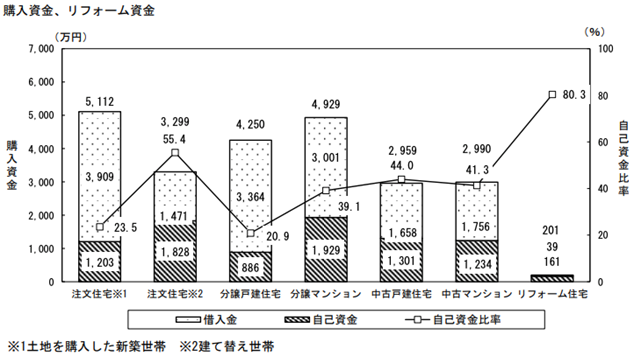

「令和3年度住宅市場動向調査報告書」によると、購入資金の平均は注文住宅で5,112万円、分譲戸建住宅で4,250万円、分譲マンションで4,929万円となっています。これらの数値は借入金だけではなく、自己資金も含んだ金額です。自己資金の比率の平均は注文住宅で23.5%、分譲戸建住宅で20.9%、分譲マンションで39.1%となっています。

家の購入費用以外に必要なお金

家の購入には、家の購入費用以外にも以下のような費用が発生します。

| 概要 | 費用目安 | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 仲介手数料 | 仲介会社と媒介契約を結ぶ際に発生する。 |

|

|||||||||||||||

| 不動産取得税 | 家を取得した際に課税される税金。 |

|

|||||||||||||||

| 不動産売買契約書・工事請負契約書の印紙代 | 契約書に課税される税金。 | 2万〜6万円程度 | |||||||||||||||

| 固定資産税・都市計画税 | 不動産を所有している間、毎年支払う税金。 | 年間10万〜15万円程度 | |||||||||||||||

| 抵当権設定の登記費用 | 登記にかかる実費と司法書士に支払う報酬。 | 5万〜10万円程度 | |||||||||||||||

| 火災・地震保険料 | 火災や地震による被害を補償する保険。 | 年間10万円程度 |

一戸建てかマンションか決める

一戸建てとマンションを購入するメリット・デメリットを以下の表でまとめました。どちらを購入するか悩んでいる方はぜひ参考にしてください。

| メリット | デメリット | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 一戸建て |

|

|

|||||||||||||||

| マンション |

|

|

一戸建てはマンションよりも騒音トラブルが起こりにくい点がメリットです。また土地も取得した場合は資産として保有できるため、「価値の下がりにくい資産を保有したい」「音をあまり気にせずに生活したい」という方におすすめです。

一方、マンションはオートロックや防犯カメラが導入されているところも多く、セキュリティ面で安心できるというメリットがあります。共用部の掃除を管理会社に任せられるため、「セキュリティ面で安心できるところに住みたい」「掃除など管理を他者に任せたい」方におすすめです。

中古物件か新築物件か決める

一戸建てかマンションのどちらを購入するか決めたら、次は中古物件か新築物件のどちらを購入するのか決めていきます。以下の表で、中古物件と新築物件のメリット・デメリットをまとめました。

| メリット | デメリット | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 中古物件 |

|

|

|||||||||||||||

| 新築物件 |

|

|

中古物件は物件の購入価格が低いうえに、希望するエリアで物件を見つけやすいというメリットがあります。高額な修繕費が必要になるものの、「絶対に住みたいというエリアが決まっている」という方におすすめです。

一方、新築物件は建物が新しく、最新設備が揃っている点が魅力です。中古物件のような高額な修繕費もかかりません。希望するエリアで必ずしも新築物件が売りに出されるとは限らないため、「最新設備が揃っている家に住みたい」「希望のエリアはあるけれど、必ずそこがよいというわけではない」という方におすすめです。

注文住宅か建売住宅か決める

新築の一戸建てを購入する場合は、注文住宅か建売住宅のどちらを建築するか決めましょう。注文住宅とは土地探しから住宅の設計までこだわれるタイプの住宅であり、建売住宅とは土地と住宅をセットで購入できるタイプの住宅です。注文住宅は自分で一からプランを設計できるのに対し、建売住宅ではすでにプランが固まっているものを購入する点で大きく異なっています。

| メリット | デメリット | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 注文住宅 |

|

|

|||||||||||||||

| 建売住宅 |

|

|

注文住宅は希望の土地に住宅を建築できることから、すでに土地を保有している方におすすめです。希望の間取りを反映させた家に住みたい方も注文住宅を選ぶとよいでしょう。

一方、建売住宅には注文住宅よりもコストを抑えられるというメリットがあります。土地を探す手間や時間を削減できるため、工期も短い点が特徴です。「新築住宅に住みたいけれど、できるだけ費用を抑えたい」という方に向いています。

その他の希望条件をまとめる

家を選ぶ際にまとめておくべき条件には、以下のようなものがあります。

- ・収納はどれだけ必要か

- ・トイレは各階に必要か

- ・部屋の広さはどの程度必要か

- ・部屋数はどれだけ必要か

- ・庭は必要か

希望条件をまとめる際は、一緒に住む家族と条件を共有しましょう。不動産会社との打ち合わせが終わった後に希望条件を変更すると、そのたびに打ち合わせが必要となり完成までの期間が長くなるからです。また、すべての希望条件を叶えられるとは限らないため、希望条件に優先順位をつけておくことがおすすめです。

家を買うときの基本的な流れ・手順

家を買うときの基本的な流れ・手順は以下の通りです。

- 1.物件情報を集める

- 2.物件を見学する

- 3.物件を絞り込む

- 4.購入を申し込む

- 5.重要事項の説明を受ける

- 6.売買契約を締結する

- 7.内覧する

- 8.残金を決済する

- 9.家の引き渡しを受ける

物件情報を集めて気になる物件がいくつか見つかったら、見学で近隣の雰囲気や日当たりなどを実際に確認することがおすすめです。見学を通して物件を絞り込めたら、希望する物件に購入を申し込みます。住宅ローンを利用する場合は、この時点で事前審査に申し込みます。そして、重要事項の説明を受けて問題がなければ、後日正式な売買契約を締結して、住宅ローンの本審査に申し込みましょう。家の引き渡し前に問題がないか内覧で確認して、残金を決済後、引き渡しを受けるという流れです。

返済負担を減らすには住宅ローン控除を利用しよう

家を買うときに補助金制度や控除特例を活用することで、より少ない負担で住宅を購入できます。制度や特例によって設けている目的は異なりますが、ひとつには「無理のない負担で住宅を確保できるように促進する」というものがあります。

ここで紹介する補助金制度や控除特例は、以下のとおりです。

- ・住宅ローン減税

- ・ZEH補助金

- ・地域型住宅グリーン化事業補助金

- ・各自治体の補助金

住宅ローン減税

住宅ローン減税とは、住宅ローンを活用して住宅を購入した場合、年末時点のローン残高の0.7%を所得税から最大13年間控除できる制度です。無理のない負担で居住ニーズに応じた住宅を確保することの促進を目的としています。

申請期間は入居の翌年の2月16日から3月15日までとなっており、期間中に税務署などで確定申告をおこなうことで控除を受けることが可能です。最大455万円もの節税につながります。

対象者は合計所得金額が2,000万円以下の人で、新築物件を購入する場合には以下の適用要件を満たしている必要があります。

- ・購入した物件に申請者が居住する

- ・住宅の引き渡し日または工事の完了日から6か月以内に居住する

- ・床面積が50平方メートル以上である

- ・返済期間が10年以上である

| 対象者 | 合計所得金額が2,000万円以下の人 | ||||||||||

| 控除額 | 年末時点のローン残高の0.7% | ||||||||||

| 申請の期間 | 毎年2月16日から3月15日まで |

ZEH補助金

ZEH補助金とは、新築住宅を建築・購入する人に1戸当たり55万円の補助金を給付する制度です。

申請期間は一次公募から四次公募まで分かれており、令和4年度では一次公募期間は2022年5月13日から6月17日、二次公募期間は2022年7月4日〜8月19日、三次公募期間は2022年8月29日〜10月21日、四次公募期間は2022年11月21日〜2023年1月6日でした。

申請を受けるためには購入・建築する物件がZEHの定義を満たしている必要があります。ZEHの定義は以下のとおりです。

- ・強化外皮基準を満たしている

- ・再生可能エネルギーなどを除き、基準一次エネルギー消費量から20%以上の一次エネルギー消費量を削減している

- ・再生可能エネルギーなどを加えて、基準一次エネルギー消費量から100%以上の一次エネルギー消費量を削減している

また、SIIに登録されているZEHビルダー/プランナーが関与した物件である必要もあります。

| 対象者 | 新築住宅を建築・購入する人 | ||||||||||

| 補助金の金額 | 1戸あたり55万円 | ||||||||||

| 申請の期間 | 令和4年度の場合、2022年5月13日から2023年1月6日まで |

地域型住宅グリーン化事業補助金

地域型住宅グリーン化事業補助金とは、対象の工務店で住宅を建築した際に補助金を受け取れる制度です。住宅生産者のサポートや若者・子育て世代の支援、三世代同居など複数世帯の同居がしやすい環境作りなどを目的としています。

完了実績報告の締切までに工事が完了した旨を報告すると、補助金を受け取れます。令和4年度の場合、完了実績報告の締切は2023年2月6日まででした。

給付される補助金は、住宅の性能によって異なります。認定長期優良住宅は1戸あたり140万円、ZEH・Nearly ZEHは1戸あたり140万円、ZEH Orientedは1戸あたり90万円、認定低炭素住宅は1戸あたり90万円です。

| 対象者 | 対象の工務店に住宅の建築を依頼した人 | ||||||||||

| 補助金の金額 |

|

||||||||||

| 申請の期間 | 令和4年度の場合、2023年2月6日まで |

各自治体の補助金

独自で補助金制度を設けている自治体があるため、お住まいの自治体で利用できる制度がないか確認してみることがおすすめです。たとえば、東京都では「東京ゼロエミ住宅」を新築する場合に補助金を受け取れる制度を設けています。建築する住宅の種類や水準によって補助金の金額は異なり、戸建住宅の場合は1戸当たり最大210万円受け取ることが可能です。また、千葉県佐倉市では対象の住宅用設備を自宅に設置する人を対象に補助金を給付する制度を設けています。太陽熱利用システムを設置する場合の給付可能な補助金の金額は5万円です。

家を買うときに後悔しないための注意点

せっかく居住用に家を購入しても、「他社で購入した方が安かったのに…」と後悔するケースが多くなっています。また、快適な生活を送るために住宅を購入したにも関わらず、返済が大きな負担となって苦しんでしまうことも。そのため、家を買う場合には後悔しないために以下の点に注意しましょう。

- ・1社のみの物件情報だけで決めない

- ・住宅ローンを組む際は返済負担率を重視する

1社のみの物件情報だけで決めない

不動産会社によって仲介手数料は異なり、どの不動産会社を選ぶかによって必要となる費用も異なります。1社のみの情報だけで物件を選ぶと、相場よりも高い金額で購入してしまう可能性があるのです。家を買う際は、複数の不動産会社の情報を比較したうえで、気になる物件が相場より高くないか判断しましょう。

また、不動産会社によってアフターフォローも大きく異なります。物件のトラブルなど実際に住み始めてから気づくこともあるため、購入後にも手厚いサポートを受けられる不動産会社を選ぶことがおすすめです。

住宅ローンを組む際は返済負担率を重視する

住宅ローンを組む場合に同じ借入額と年収であっても、返済計画の内容によっては返済の負担は大きく異なります。返済の負担が大きい場合、想定外の支出に対応できないなどの問題につながるため、返済の負担が大きくなりすぎないような月々の返済額を設定することが重要です。

設定した月々の返済額が自分にとって適切か判断するためには、返済負担率を算出します。返済負担率とは年収に対する年間の返済額の割合です。

「フラット35」が設定する適切な負担率は、年収400万円未満の場合で30%以下、年収400万円以上で35%以下です。返済期間を長めに設定することで、月々の返済額が減少して返済負担率は下がります。しかし、返済期間が長いと完済までに発生する利息が高くなるため、資金に余裕があるときは繰り上げ返済をおこない、返済期間を短くすることがおすすめです。

まとめ

注文住宅や分譲戸建住宅・分譲マンションを初めて購入する世帯主の年齢は30歳代が最も多く、年収は600万〜800万円未満が最も多くなっています。30歳代であれば定年あたりまでに完済できる可能性が高いことから、購入しやすいタイミングといえます。金融機関が定める完済時年齢の上限までにも十分な期間があり、返済期間を長めに設定することで返済負担率を下げられる点も魅力です。

補助金制度や特例控除を利用すれば、購入時にかかる費用負担を軽減できます。自治体が独自で制度を設けている場合があるため、家を買う場合はお住まいの地域で利用できる制度がないか確認してみましょう。また、家を購入する際は不動産会社1社のみの情報で決めることはお勧めしません。不動産会社によって手数料は異なるため、少しでもお得に購入するためにも複数の会社の情報を比較検討してください。

アプリなら新着物件を見逃さない!ニフティ不動産アプリ

部屋を借りる!賃貸版はこちら

住宅を買う!購入版はこちら

解体工事の費用相場は?流れや期間、会社の選び方やトラブル事例についても解説!

解体工事の費用相場は?流れや期間、会社の選び方やトラブル事例についても解説!

空室対策のアイデア11選|オーナーの体験談から学ぶコツ・注意点

空室対策のアイデア11選|オーナーの体験談から学ぶコツ・注意点

マイホーム購入の参考になるコラム20選!マイホームを買う前にココをチェック

マイホーム購入の参考になるコラム20選!マイホームを買う前にココをチェック

「マイホームで後悔したことは?」「家、買ってよかった?」マイホーム購入のリアルな声まとめ

「マイホームで後悔したことは?」「家、買ってよかった?」マイホーム購入のリアルな声まとめ